財務

財務三表

B/S, P/L, C/F.| 財務三表 | 貸借対照表(B/S) | 損益計算書(P/L) | キャッシュフロー計算書(C/F) |

|---|---|---|---|

| 作成する目的 | 資産と負債を管理 | 収益と費用を管理 | お金の出入りを管理 |

| わかること | 財政状態 | 経営成績 | 現金の流れ |

| 何を表しているか | 資産-負債=純資産 | 収益-費用=利益 | 期首のキャッシュ残高 +期中のキャッシュ増減額 =期末のキャッシュ残高 |

| 期間 | 年度(四半期) | 年度(四半期累計) | 年度 |

関係性

C/F の現金等の期末残高 = (n 年度 B/S の左の現金) - (n - 1 年度 B/S の左の現金)

P/L の当期純利益 = (n 年度 B/S の右の利益剰余金) - (n - 1 年度 B/S の右の利益剰余金)

B/S

C/F

フリーキャッシュフロー = 営業活動によるキャッシュフロー - 投資活動によるキャッシュフロー.

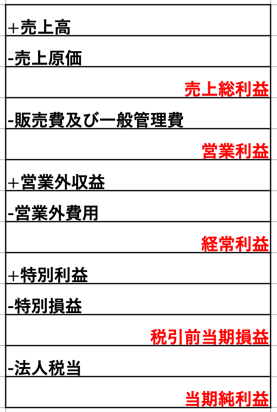

PL

損益分岐点

x を分岐点とする.x - (変動費 / 売上高 x + 固定費) = 目標値

目標値を 0 にすると損益分岐点になる.

変動費率 = 変動費 / 売上高

RO 利益率

ROE

自己資本利益率.ROE = 当期純利益 / 自己資本

自己資本をいかに有効活用して利益を稼いだのか.

ROE はさらに 3 つの指標に分解できる.

ROE = 当期純利益 / 売上高 * 売上高 / 総資産 * 総資産 / 自己資本

売上高純利益率 = 当期純利益 / 売上高

総資産回転率 = 売上高 / 総資産

財務レバレッジ = 総資産 / 自己資本

ROA

総資本利益率.ROA = 当期純利益 / 純資産

銀行からの貸し入れや社債で調達した資金も含むため, ROE より基準となる資本の範囲が広い.

ROI

投資利益率.ROI = 特定の事業活動からもたらされる利益 / 特定の事業に対して投下された資本

特定の事業活動に投下された資本から効率よく利益を稼いでいるか.

経営分析指標

後/前. 回転は売上高| 総資本経営利益率 | 経常利益/総資本 | 高いほど良い. |

| 総資本回転率 | 売上高/総資本 | 高いほど良い. |

| 固定資産回転率 | 売上高/固定資産 | 高いほど良い. |

| 売上高対総利益率 | 売上総利益/売上高 | 高いほど良い. |

| 売上高対経営利益率 | 経常利益/売上高 | 高いほど良い. |

| 流動比率 | 流動資産/流動負債 | 200 %以上が望ましい. |

| 当座比率 | 当座資産/流動負債 | 100 %以上が望ましい. |

| 固定長期適合率 | 固定資産/(固定負債+自己資本) | 100 %以上が望ましい. |

| 自己資本比率 | 自己資本/総資本 | 高いほど長期的に見て安定性が高い. |

| 固定比率 | 固定資産/自己資本 | 低いほど長期的に見て安全性が高い. |